シングルマザーとiDeCoのあれこれ

シングルマザーのHAHAKO、お陰さまで就学支援等は受けられない収入があるのですが、寡婦控除の対象にはなっているので所得税の控除を受けています。その他にも住宅ローンを組んでいますので住宅ローン控除も受けています。

そして年末調整で所得税0円になり、その年に天引きされた所得税が全額還付されています。そんな私はこれ以上節税しても帰って来る税金がないのでiDeCoは見送っています。

iDeCoは積み立ててきた掛け金は全額所得控除されるため節税効果が高く、人によっては大きなメリットになり注目されている商品です。

また「所得控除」なので所得を下げることができてしまうワケです。「所得を下げたい人なんているの?」って思う人もいると思いますが、シングルマザーや子育て中の人は「所得制限」のある手当や制度を利用している方は多いと思います。

出だしで書いた「就学支援」も所得で判定されます。児童扶養手当も所得に応じて対象になったり対象外になったり、更には支給額も変わってきます。

例えば児童扶養手当。100万世帯以上が受給しているそうですが、所得に応じて手当額が変わります。所得が低ければ手当額は増え、所得が高くなれば手当額は減ります。でも実際に「時給下げてください」なんて言って所得を下げるおバカさんはそうそういないでしょう。収入は下げずに所得だけを下げたい。それを叶えられるのがiDeCoなのです。

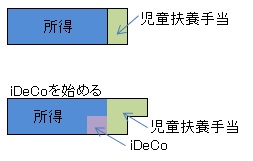

手当の額は下の図の青色部分の金額で決まります。iDeCoを始めるとiDeCoに支払った紫色の部分は所得から引かれます。そして手当額を算定すると、所得が減った分iDeCoを始める前より手当が増えるのです。トータルすると資産?資金?が増えることになります。

iDeCoに払ったお金は年金を受け取る年齢になれば自分に返ってくるお金です。選んだ投資先によっては元本割れもあり得ますが、基本的には自分のお金を預けているイメージです。自分のお金は減っていないのに、手当が増える。これについては批判も出ている様ですが、iDeCoも上限額がありますので、この仕組みを利用して得するのにも限界があるワケです。

不正ではないですし、シングルマザーだけの特典だったら批判モノですが、児童扶養手当に限った話ではないので、所得制限のある制度利用者は老後の資金確保のついでに所得制限でお得に制度を利用するばいいのではないかなと思います。

そもそも所得制限のためにiDeCoを始める人は少ないでしょう。真の目的は老後の資金確保と節税メリットであって、所得制限の制度が~なんてのは副産物みたいなものだと思います。

私は節税メリットはありません。この春も昇給したいし、ボーナスもたっぷりいただきたいし、FXでも利益を上げる気満々ですので、現在対象になる可能性がある所得制限のある制度も・・・どうかな?(笑)

あくまで老後の資金確保なので、所得制限の制度で優遇が大きくなればラッキーくらいです。少しでも強制力がないと自分の老後資金の確保は後回しになってしまうので今まで見送ってきたiDeCoですが、始めます!